現職時代にXoopsでホームページを作成した経験がありましたが、退職後の2014年1月頃からは、CSS、HTMLに挑戦し、これまでに「パソコンに関するノウハウ備忘録」

「食鳥検査制度の概要」「食品衛生責任者講習会」などをアップしました。

現職時代にXoopsでホームページを作成した経験がありましたが、退職後の2014年1月頃からは、CSS、HTMLに挑戦し、これまでに「パソコンに関するノウハウ備忘録」

「食鳥検査制度の概要」「食品衛生責任者講習会」などをアップしました。

これまで習得したホームページ作成や、その他諸々の知識を備忘録として残すことにしました。

このホームページは、多くの方のお役に立てるよう、随時、更新するつもりです。

相続税の試算方法

相続税の計算例

自分でできる遺産分割協議書の作成

遺産分割協議書の書式と書き方について

自分でできる所有権移転登記申請書の作成

相続登記申請書の作り方

自分でできる抵当権抹消登記申請

抵当権抹消登記申請書に必要な書類

相続手続きに必要な書類の入手先

★必要な書類は、国税庁や法務省などから全てダウンロードできます。

国税庁ホームページ

相続税の申告要否判定コーナー

法務省:新不動産登記法の施行に伴う登記申請書等について

法務省:相続税の計算と税額控除

遺産分割協議書の書式と書き方について

相続登記申請書の作り方

相続税の計算

●相続税の計算例

相続税法の改正により、平成27年1月1日以降の相続について基礎控除額や税率等が

変更になっています。

1.相続税の基礎控除額

改正前・・・5,000万円+1,000万円×法定相続人の数

改正後・・・3,000万円+600万円×法定相続人の数

例:法定相続人が妻と子供2人で3人の場合

改正前:5,000万円+1,000万円×3⇒8,000万円

改正後:3,000万円+600万円×3 ⇒4,800万円 となります。

【註】

①相続した金額から借金等の負債と葬式費用を除いた額が、基礎控除額以下の場合は、相続税は掛かりません。

②生命保険金や死亡退職金は、それぞれ500万円×法定相続人の数の金額までは相続税は掛かりません。

2.法定相続分(妻は1/2で、残りの1/2を子供の人数で分割)

例:法定相続人が妻と子供2人で3人の場合

遺産総額が仮に1億円だった場合

妻は、1億円×1/2=5,000万円

子1は、(1億-5,000万円)×1/2=2,500万円

子2は、(1億-5,000万円)×1/2=2,500万円

↓

■相続税

| 課税金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万以下 | 10% | - |

| 3,000万以下 | 15% | 50万円 |

| 5,000万以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

妻 5,000万円×20%(税率)-200万円(控除額)=800万円

子1 2,500万円×15%(税率)-50万円(控除額) =325万円

子2 2,500万円×15%(税率)-50万円(控除額) =325万円

◎相続税の申告のために必要な準備

1 相続人の確認

被相続人及び相続人の本籍地からの戸籍謄本を取り寄せる。

2 遺産と債務の確認

遺産と債務を調べてその目録や一覧表を作成する。

(葬祭費の内、①寺への支払い②葬儀社、タクシー会社などへの支払い③お通夜に要した費用など)

※香典返しや法要に要した費用は含まれない。

3 遺産の評価

相続税および財産評価基準通達により評価する。

4 遺産の分割

相続人全員で遺産の分割協議をし、遺産分割協議書を作成する。

5 申告と納税

被相続人が死亡したことを知った日の翌日から10箇月以内に申告する。

自分でできる遺産分割協議書の作成

遺産分割協議書の書式と書き方について

遺産分割協議書作成の注意点

註:住所は印鑑証明書の通りに記載すること!!

不動産の記載は、登記事項証明書を書き写すこと!!

【添付書類】

・相続人全員の印鑑証明は必須

【その他の参考書類】

・被相続人の戸籍謄本(生まれてから死亡までのもの)

・被相続人の除票(○○市役所)

・宅地及び居宅の全部事項証明書(管轄法務局○○支店)

・固定資産(宅地・居宅)証明書(○○市役所)

・相続関係説明図(自作)

・財産目録(自作)

★ここから⇒Sample[不動産遺産分割協議書(見本).doc]ファイルのダウンロードができます。

遺産分割協議書は、不動産以外に、金融機関から被相続人名義の通帳を解約する際にも

提出が求められますので、遺産別にそれぞれ作成する方が良いと思います。

自分ででき る所有権移転登記申請書の作成

相続登記申請書の作り方

登記申請は,申請人ご自身で行うことができます。

◎必要な書類

1 登記申請書

①登記申請書 ②印紙台紙 ③相続関係説明図 ④遺産分割協議書 ⑤印鑑証明書(年齢順)

⑥住民票(被相続人の住民票(除票)を先頭にし、相続人の住民票を年齢順に)

⑦固定資産評価証明書(最新のもの)

上記①から⑦をホッチキスで綴じたら、

・亡くなった方の戸籍全部

・相続人全員の戸籍の3つをクリップでとめて、法務局に提出する。

・3で計算した登録免許税も忘れずに用意する。

2 添付書類

①被相続人に関する書類

・被相続人の出生から死亡までの戸籍謄本

・除籍謄本

②相続人に関する書類

・全員の戸籍謄本

・全員の住民票

・遺産分割協議書

・全員の印鑑証明書

③その他<添付書類の欄に記載は必要ないが実務上添付する慣行>

・固定資産評価証明書

・不動産の全部事項証明書

・不動産を相続する人の実印

3 相続登記の登録免許税の計算 <固定資産税評価額(土地・建物)>

土地の相続税は路線価で、建物の相続税は固定資産税評価額で計算します。

この合計額から千円未満を切り捨てた金額が課税評価額となります。

更に、この金額に1000分の4を乗じた額の100円未満を切り捨てたものが登録免許税となります。

★ここから⇒Sample[相続登記申請書(見本).doc]ファイルのダウンロードができます。

◎登記申請書及び添付書類をできるだけ準備された上で法務局に相談すれば、親切に対応してもらえます。

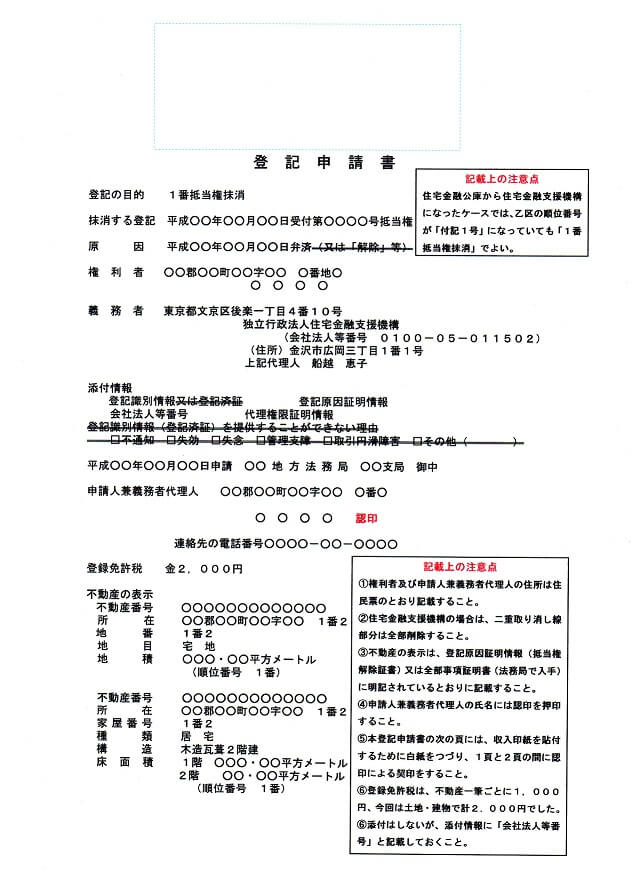

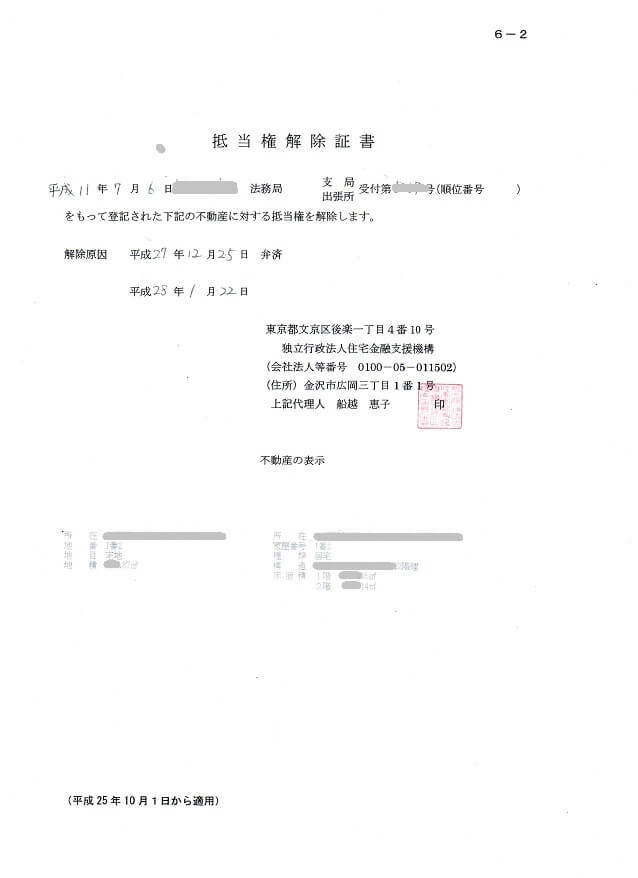

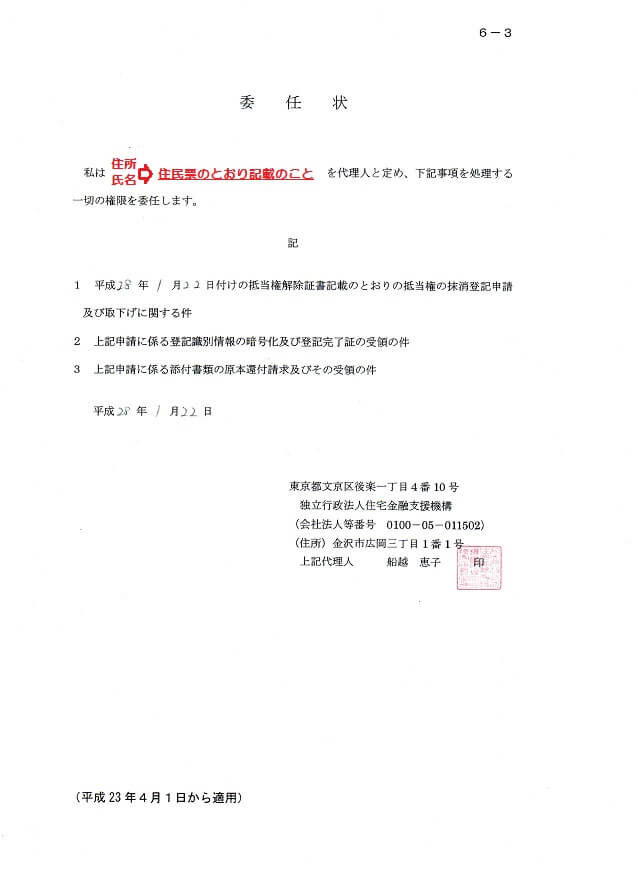

自分でできる抵当権抹消登記申請

抵当権抹消登記申請に必要な添付書類

抵当権抹消登記の注意点

・建設前の家の住所で登記している場合は、抵当権抹消登記の前に住所変更登記をする必要があります。

抵当権抹消登記申請

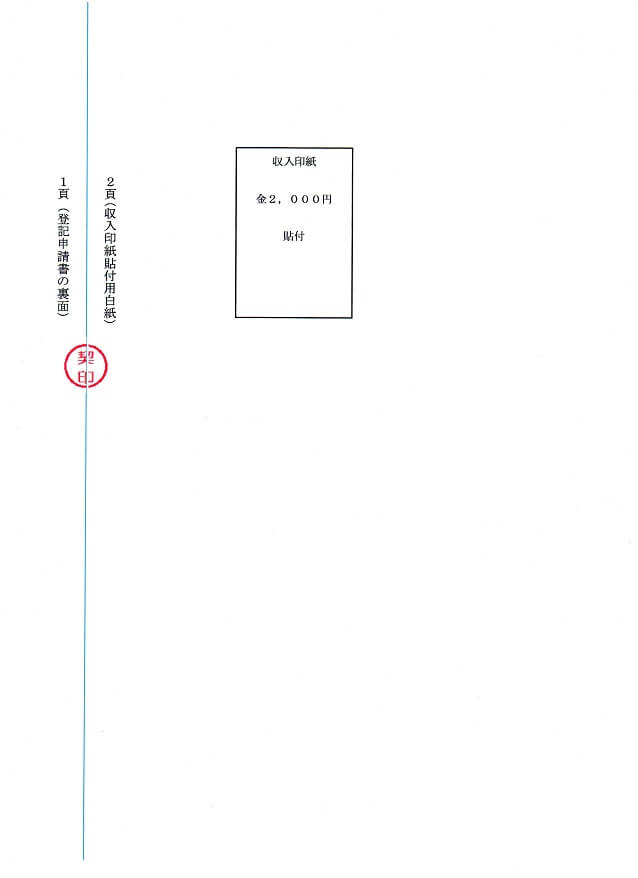

抵当権の抹消登記に必要な書類は、登録免許税の印紙を貼り付ける台紙と登記申請書ですが、添付書類は4つ必要です。

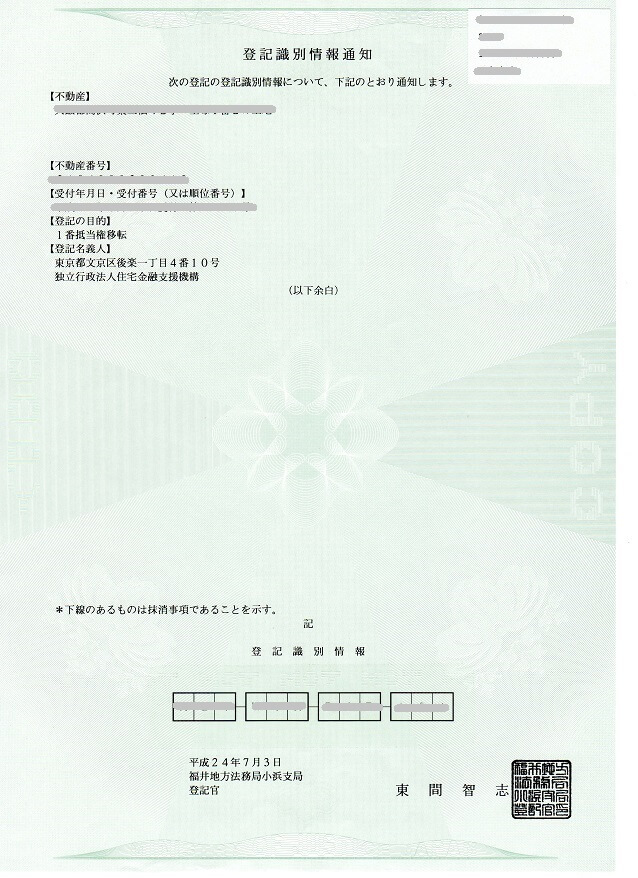

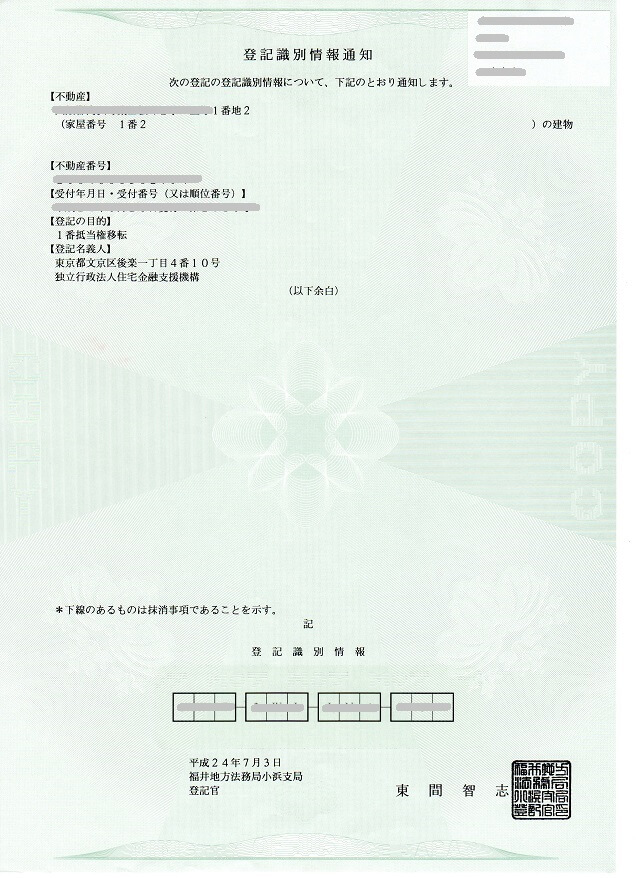

①「登記済証」または「登記識別情報」←金融機関から送付

②「登記原因証明情報」で、発行元の金融機関(抵当権者)によって※「解除証書」「放棄証書」「弁済証書」←金融機関から送付

③「資格証明情報(書)」←金融機関から送付(3箇月以内のもの)

※「代表者事項証明書・登記事項証明書」など

※ H27/11/02以降、住宅金融支援機構の会社法人等番号「0100-05-011502」を記載することで、資格証明書の添付は不要

④「代理権限証明情報」(金融機関から発行される委任状)

これらは全て住宅ローンを完済した時点で金融機関から送られてきますので、それを持って行くだけでOKです。

★不動産の全部事項証明書と見比べて申請書を記載すること。

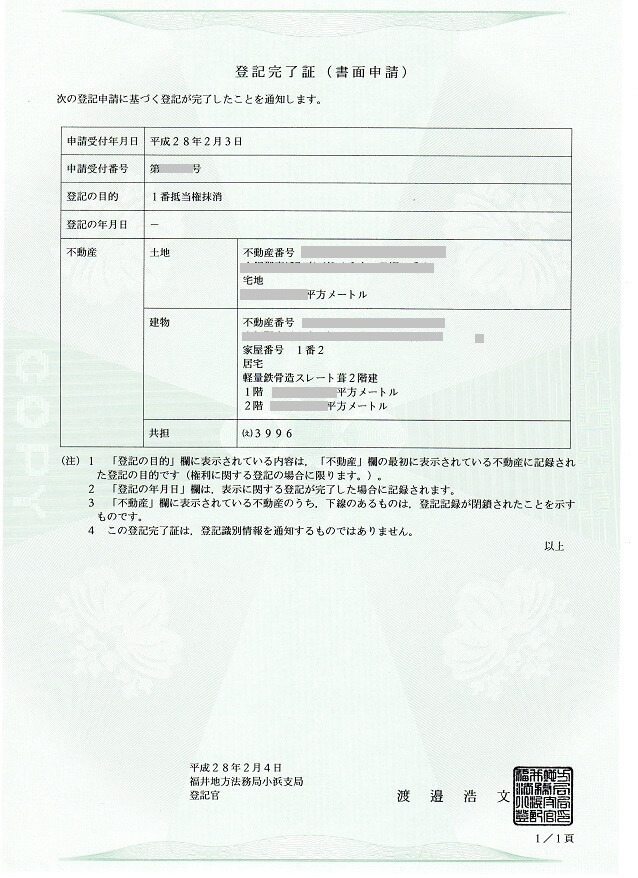

抵当権抹消登記が完了したら・・・

法務局から「登記完了証」を2通受け取る。

1通を、「金融機関から送られてきて返送してくださいと書いてある書類」と一緒に送付すれば全て完了する。

「サムネイル画像をその場で全画面に拡大表示させる方法」を参考に抵当権抹消登記申請書類の見本一式をアップしてみました。

★ここから⇒Sample[抵当権抹消登記申請書.doc]ファイルのダウンロードができます。 コメントを残す